|

SUBCHEFIA DE ASSUNTOS PARLAMENTARES |

|

SUBCHEFIA DE ASSUNTOS PARLAMENTARES |

EM n

º00029/2019 MEBrasília, 20 de Fevereiro de 2019.

Excelentíssimo Senhor Presidente da República,

1. Submeto à elevada apreciação de Vossa Excelência proposta de Emenda Constitucional que altera os arts. 22, 37, 38, 39, 40, 42, 109, 149, 167,194, 195, 201, 203 e 239 da Constituição Federal e cria os arts. 201-A e 251 na Constituição e os §§ 6º,7º e 8º no art. 8º e 4º no art. 10 e o art. 115 no Ato das Disposições Constitucionais Transitórias. A presente proposta estabelece nova lógica mais sustentável e justa de funcionamento para a previdência social, regras de transição, disposições transitórias e dá outras providências. A adoção de tais medidas mostra-se imprescindível para garantir, de forma gradual, a sustentabilidade do sistema atual, evitando custos excessivos para as futuras gerações e comprometimento do pagamento dos benefícios dos aposentados e pensionistas, e permitindo a construção de um novo modelo que fortaleça a poupança e o desenvolvimento no futuro.

2. Esta proposta de emenda constitucional demonstra ser desnecessária a definição de regras de elegibilidade na carta magna, aprimorando a estrutura legal constitucional, adotando a forma sintética semelhante às Constituições da maioria dos países e, por exemplo, os Estados Unidos.

3. Nessa propositura de alteração dos artigos aqui ora definidos, estão entre o rol dos escolhidos os regramentos constitucionais de financiamento e pagamento de benefícios relacionados com previdência e assistência social, seja do Regime Geral ou dos Regimes Próprios, inseridos na Constituição de 1988, mas como pode ser visto ao longo dos anos, sofreram alterações diversas desde sua promulgação, como podem ser analisados nas Emendas constitucionais nº 18, 20, 41, 45, 47 e 70. O número de Emendas Constitucionais impostas em 30 anos da carta magna, demonstra que a cada 6 anos um normativo foi alterado, mas que até hoje ainda a sociedade convive com os problemas relacionados a previdência e assistência social.

4. O modelo atual das regras atuariais e de acesso a benefícios previdenciários, se tornaram rígidos em sua alteração, mas estas políticas públicas não atenderam aos princípios constitucionais de igualdade e distribuição de renda, já que conforme levantamento da OCDE o Brasil continua sendo um dos países mais desiguais do mundo. Metade da população tem acesso a 10% do total da renda familiar enquanto a outra metade tem acesso a 90%.

5. O Brasil está entre as 10 nações que mais produzem no planeta. Apesar disso, não estamos sequer entre os 70 países com maior PIB per capita. Produzimos muito, mas aquém do que devemos para elevar a qualidade de vidada população brasileira. Se mantivermos a mesma taxa de crescimento da produtividade dos últimos 30 anos pelos próximos 30, não teremos saído do lugar: chegaremos em 2048 com a mesma renda de 2018.

6. Há várias razões para isso, mas certamente nosso nó fiscal é razão primeira para a limitação de nosso crescimento econômico sustentável. E esse nó fiscal tem uma raiz: a despesa previdenciária. Enquanto nos recusamos a enfrentar o desafio previdenciário, a dívida pública subirá implacavelmente e asfixiará a economia. A dívida bruta em relação ao PIB subiu de 63% em 2014 para 74% em 2017. Sem reforma, Vossa Excelência terminará o mandato com essa relação próxima a 100%.

7. A reforma da Previdência, além de reduzir o endividamento primário, combate a dívida pública pela redução do seu custo. O vertiginoso crescimento da dívida a coloca em trajetória arriscada. Este risco é devidamente cobrado pelos credores por meio de juros altos. Como nossos jovens podem conseguir bons empregos e empreender se é muito mais conveniente para o sistema financeiro financiar uma dívida cara e alta de um devedor que insiste em se endividar mais? Como nossas empresas podem competir com um gigante tomador de empréstimos que pode imprimir dinheiro ou obter recursos forçadamente por meio de impostos? A dívida e seus juros inviabilizam a geração de oportunidades.

8. Os objetivos traçados na Constituição de desenvolver a nação e combater a pobreza exigem um ambiente macroeconômico estável que não se apresentará sem um novo pacto para a Previdência. Podemos sair do círculo vicioso de mais despesa, mais dívida e mais juros para um círculo virtuoso de despesa e dívida sustentáveis com juros moderados.

9. Construímos umas das maiores redes de proteção previdenciária do mundo, conquista que poucos países emergentes foram capazes. A Previdência alcança todos os municípios do território nacional e protege os trabalhadores brasileiros e suas famílias de diversos riscos. A Seguridade Social virtualmente erradicou a pobreza entre idosos. Entretanto, o veloz processo de envelhecimento da população exige a revisão das regras previdenciárias que escolhemos no passado. A Previdência já consome mais da metade do orçamento da União, sobrando pouco espaço para a educação, a saúde, a infraestrutura e provocando uma expansão insustentável de nossa dívida e seus juros.

10. O ajuste, ora proposto, busca maior equidade, convergência entre os diferentes regimes previdenciários, maior separação entre previdência e assistência e a sustentabilidade da nova previdência, contribuindo para a redução do elevado comprometimento dos recursos públicos com despesas obrigatórias, o que acaba por prejudicar investimentos em saúde, educação, segurança e infraestrutura.

11. As alterações se enquadram na indispensável busca por um ritmo sustentável de crescimento das despesas com previdência em meio a um contexto de rápido e intenso envelhecimento populacional, constituindo-se, assim, elemento fundamental para o equilíbrio das contas públicas e atenuação da trajetória de crescimento explosivo da dívida pública. De modo geral, portanto, propõe-se a construção de um novo sistema de seguridade social sustentável e mais justo, com impactos positivos sobre o crescimento econômico sustentado e o desenvolvimento do País.

12. A proposta, ora apresentada, conjugada com outras medidas legislativas já apresentadas para apreciação do Congresso Nacional, tal como a Medida Provisória – MP nº 871, de 18 de janeiro de 2019, e medidas que ainda serão apresentadas, tais como um projeto de lei para melhoria da cobrança da dívida ativa, busca construir uma nova previdência social, equilibrando as despesas previdenciárias sem descuidar do papel fundamental dessa política pública na redução das desigualdades sociais e da garantia de condições dignas de vida aos brasileiros.

13. Esse projeto para uma nova previdência é estruturado em alguns pilares fundamentais: combate às fraudes e redução da judicialização; cobrança das dívidas tributárias previdenciárias; equidade, tratando os iguais de forma igual e os desiguais de forma desigual, com todos brasileiros contribuindo para o equilíbrio previdenciário na medida de sua capacidade; além da criação de um novo regime previdenciário capitalizado e equilibrado, destinado às próximas gerações.

14. O primeiro pilar – o combate às fraudes e redução da judicialização – foi o objetivo central da mencionada MP n° 871, de 18 de janeiro de 2019. A referida medida teve como finalidade estabelecer instrumentos para eliminar a possibilidade de recebimento indevido de benefícios previdenciários, por meio de ajuste de dispositivos legais e instituição de programas especiais de combate às irregularidades, acelerando a análise administrativa dos processos de revisão de benefícios. Além disso, buscou-se reduzir litígios judiciais, pacificando pontos já decididos pela jurisprudência e dando maior clareza a pontos que geram ações judiciais de forma reiterada. O combate às fraudes, contudo, não é suficiente para, isoladamente, resolver o problema estrutural da previdência social e assegurar o equilíbrio financeiro e atuarial do sistema.

15. O segundo pilar é o fortalecimento do processo de cobrança da dívida ativa da União, em especial das contribuições previdenciárias. A dívida ativa da União é cobrada de forma adequada pela Procuradoria Geral da Fazenda Nacional – PGFN, mas o processo de cobrança deve ser aperfeiçoado para garantir maior agilidade e eficiência na arrecadação. Em janeiro de 2017, o valor da dívida dos contribuintes com a previdência era de aproximadamente R$ 432,9 bilhões, sendo que R$ 52 bilhões já estavam em processo de pagamento pelos devedores (parcelamento e dação de bens em garantia). De acordo com estimativas da PGFN, do total restante de R$ 380,9 bilhões, cerca de 58% são de baixa ou remota possibilidade de recuperação (empresas extintas ou falidas). Logo, apenas 42% do total, totalizando aproximadamente R$ 160 bilhões, possuiria alta ou média chance de recuperação.

16. Da mesma forma que o combate às fraudes, a cobrança das dívidas é muito relevante, mas não constitui medida suficiente para trazer equilíbrio à previdência social. Em 2018, o deficit do RGPS foi de R$ 195,2 bilhões. Assim, ainda que todo o estoque de dívida ativa previdenciária fosse quitado instantaneamente, com a antecipação dos parcelamentos e julgamento definitivo de todos os processos administrativos e judiciais tributários, o valor não seria suficiente sequer para garantir o equilíbrio no ano de 2019, além de aumentar ainda mais o crescimento do déficit nos anos seguintes pela ausência dessa receita parcelada.

17. A ocorrência de deficit advém de problemas estruturais, que não serão sanados apenas via aumento de arrecadação ou por meio de combate às fraudes e irregularidades. Portanto, embora esses dois pilares – combate às fraudes e cobrança da dívida – sejam fundamentais, não são suficientes para solução estrutural dos problemas financeiros da previdência.

18. O terceiro pilar refere-se à equidade. A proposta ora submetida à Vossa Excelência altera tanto os regimes próprios como o regime geral de previdência social, mas busca tratar os desiguais de forma desigual, de acordo com suas especificidades. Ciente da desigualdade social que ainda permeia nossa sociedade, buscou-se exigir maior contribuição daqueles que recebem mais. Aqueles que ganham mais pagarão mais e aqueles que ganham menos pagarão menos.

19. Ainda em relação à equidade, a presente proposta busca incluir todos os brasileiros no esforço pela recuperação da previdência social. Assim, mesmo para categorias que hoje não estão tratadas no texto constitucional, como os militares das forças armadas, será promovida a apresentação de projetos de lei em separado, promovendo ajustes em seus sistemas.

20. Por fim, ainda se propõe a autorização de criação de um novo regime capitalizado de previdência para as novas gerações, por meio de lei complementar. Assim, ajusta-se o atual sistema, trazendo equilíbrio e igualdade, ao mesmo passo em que se abre a possibilidade de criar um novo sistema para aqueles não vinculados ao sistema atual.

Organização do sistema previdenciário no Brasil

21. Regime Geral de Previdência Social ― RGPS. O sistema previdenciário no Brasil está constituído por diferentes regimes, os quais possuem participantes e regras bastante distintos. O Regime Geral de Previdência Social (RGPS) é um sistema de repartição público, com suas políticas executadas pelo Instituto Nacional do Seguro Social (INSS), autarquia federal, que atende os trabalhadores do setor privado, empregados públicos (funcionários de empresas estatais) e trabalhadores do setor público não amparados por regime próprio de previdência social. Tal sistema constitui a principal proteção dos trabalhadores e de seus familiares ao fornecer cobertura de diversas contingências sociais: incapacidade, idade avançada, encargos da família, morte e reclusão, pagando cerca de 30 milhões de benefícios. Em 2017, o RGPS englobava 27,7 milhões de beneficiários diretos e 65,1 milhões de contribuintes pessoas físicas.

22. Regimes Próprios de Previdência Social ― RPPS. Os RPPS abarcam os servidores públicos titulares de cargo efetivo da União, Estados, Distrito Federal e Municípios. Atualmente, existem mais de 2.130 RPPS, que inclui o da União, de todos os Estados, de todas as capitais e de cerca de 2.080 Municípios, cobrindo cerca de 5,7 milhões de servidores ativos e 3,8 milhões de aposentados e pensionistas. Cerca de 70% da população vive em Municípios que possuem RPPS. A gestão dos RPPS é realizada por cada ente federativo, que juntos somam mais de 270 bilhões em ativos para finalidade de pagamento dos benefícios previdenciários, sendo cerca de R$ 150 bilhões no mercado financeiro.

23. Regime de Previdência Complementar ― RPC. O RPC é um regime de participação voluntária, o qual possui segmento aberto (planos de previdência são oferecidos a todos indivíduos por parte de bancos e seguradoras) e fechado (representado pelos fundos de pensão, nos quais os planos de benefícios são fundamentalmente restritos aos empregados de empresa ofertante, órgão público ou membros de entidades de classe instituidoras).

Transição demográfica e previdência

24. Desafios contemporâneos internacionais. A caracterização do processo de transição demográfica de envelhecimento populacional não é particularidade do Brasil: a maioria dos Países do mundo está vivenciando transformações demográficas importantes, principalmente relacionadas ao processo de paulatino envelhecimento de suas populações, fenômeno que exige maior atenção às políticas públicas no âmbito do Estado de Bem-Estar Social, como saúde, assistência e previdência. Diante do crescimento absoluto no número de idosos, e esses atingindo idades cada vez mais avançadas, é esperado o aumento da demanda por cuidados de saúde e por benefícios previdenciários que permitam a manutenção do nível de renda em meio à perda da capacidade laborativa. Logo, tal situação impõe importantes desafios para o futuro.

25. Mudanças na sociedade. Vivenciamos tipos simultâneos de transição: demográfica, caracterizada por baixas taxas de mortalidade, diminuição da fecundidade e esperança de vida mais longa, resultando no processo acelerado de envelhecimento populacional; e socioeconômica (caraterizada pelas mudanças nas relações de mercado de trabalho, novos arranjos familiares, mudança de valores, melhora da inserção da mulher no mundo laboral e revolução tecnológica com substituição de postos de trabalho que exigem menor qualificação ou maior esforço físico por novas tecnologias como, por exemplo, a mecanização na agricultura).

26. Transição demográfica. O Brasil está passando por uma rápida transição demográfica e por grandes transformações no mercado de trabalho. As pessoas estão vivendo cada vez mais: a expectativa de vida ao nascer passou de 45 anos em 1940, para 76 anos hoje. De acordo com o IBGE, chegará a 80 anos em 2042. No entanto a idade de aposentadoria do brasileiro continua a mesma desde a era Vargas, em 1940.

27. Crescimento do total de idosos. A decomposição das projeções de evolução da população por grupos etários até 2060 revela um forte crescimento do total de idosos com 65 anos ou mais, o qual parte de cerca de 19,2 milhões, em 2018, e deve atingir a marca de cerca de 58,2 milhões em 2060, ou seja, praticamente se multiplica por 3 (conforme projeção da população do IBGE). No caso das pessoas com 80 anos ou mais, esse total deve crescer de 4,1 para 19,1 milhões entre 2018 e 2060, ou seja, praticamente será multiplicado por 5. Neste mesmo período, a população de 90 anos ou mais será multiplicada por 7 (de 0,7 para 5,1 milhões).

28. Envelhecimento populacional. Embora se destaque o crescimento do total de idosos em termos absolutos, a análise da composição da população é determinante. A participação dos idosos no total da população em idade ativa (razão de dependência dos idosos) aumentará de cerca de 10,8% em 2010 para 42,6% em 2060. A velocidade acelerada do envelhecimento populacional reflete-se também na comparação entre as taxas de crescimento dos grupos etários. Entre 2018 e 2060, a população total e o grupo de 15 a 64 anos verificará variação média anual de 0,2% a.a. e -0,1% a.a., respectivamente, enquanto que os idosos de 65 e 80 anos ou mais vivenciarão incremento médio anual estimado, respectivamente, da ordem de 2,7% a.a. e 3,7% a.a.. A população de 90 anos ou mais crescerá, entre 2018 e 2060, ao ritmo médio anual de 4,7% a.a.. Sumariamente, hoje um a cada 10 brasileiros é idoso com 65 anos ou mais e, em 2060, será um a cada 4 brasileiros. As pessoas de 60 anos ou mais serão cerca de um 1/3 da população brasileira em 2060.

29. Fim do “bônus demográfico”. Em relação à evolução da participação de crianças, adolescentes e idosos na população total, observou-se uma redução até 2017, período denominado de “bônus demográfico”, significando o crescimento relativo da população em idade ativa em comparação aos grupos dependentes. Dito de outra forma, segundo a projeção demográfica do IBGE, o ápice da participação das pessoas de 15 a 64 anos na população total teria ocorrido em 2017 (69,5%), passando a cair continuamente até 2060 (59,8%). Portanto, com o fim do “bônus demográfico”, segue-se trajetória contínua de aumento da razão de dependência total nas próximas décadas, que deve gerar forte pressão nas despesas da Seguridade Social.

30. Redução da taxa de fecundidade. A queda na taxa de fecundidade (números de filhos por mulher fértil) ao longo do tempo é um dos fenômenos demográficos que vem ocorrendo de forma acelerada no País. Em 1960, era cerca de 6 filhos por mulher, reduzindo-se para menos de 1,8 atualmente e esperado que atinja um patamar de cerca de 1,66 filhos por mulher em 2060.

31. Aumento da expectativa (esperança) de vida ao nascer. Segundo o IBGE, a expectativa de vida ao nascer de um brasileiro atingiu, em 2017, 76 anos (72,5 anos para os homens e 79,6 anos para as mulheres) e deve alcançar, em 2060, cerca de 81,0 anos (77,9 anos para os homens e 84,2 anos para as mulheres). Por ser avaliado no momento do nascimento, comparações deste indicador são influenciadas, em larga medida, por diferentes incidências de mortalidade infantil e de mortes na juventude por causas violentas, problemas que precisam ser combatidos por políticas públicas, mas dissociados da temática previdenciária.

32. Importância do conceito de expectativa de sobrevida. O indicador demográfico com repercussão direta em termos previdenciários é a expectativa de sobrevida em idades avançadas, uma vez que tal conceito reflete em certo grau a expectativa de duração média para pagamento de benefícios previdenciários permanentes (aposentadorias e pensões). Atualmente, a expectativa de sobrevida aos 65 anos é de 18,7 anos, logo, uma pessoa nessa idade deve viver, em média, até os 83,7 anos. Diferentemente do que ocorre com o indicador de expectativa de vida ao nascer, a variação dos valores do indicador de expectativa de sobrevida em idades avançadas entre as Unidades da Federação é bastante reduzida. Em relação à idade média que atingirão os idosos com 65 anos, o menor valor (81 anos) encontra-se em Rondônia e o maior (85 anos) no Espírito Santo. Quando agregamos por região as diferenças são ainda menores: 84,5 anos no Sul e Sudeste, 83,3 no Centro-Oeste, 82,9 no Nordeste e 82,2 no Norte.

33. Aumento da expectativa de sobrevida em idades avançadas. O crescimento da expectativa de sobrevida aos 65 anos cresceu de cerca de 10,6 anos em 1940, para 18,7 anos em 2017, e deve aumentar nas próximas décadas até cerca de 21,2 anos em 2060. A expectativa de vida dos homens com 65 anos cresceu de 9,3 para 16,9 anos entre 1940 e 2017. A das mulheres saltou de 11,5 para 20,1 anos. Portanto, para um homem e uma mulher que cheguem aos 65 anos de idade, é esperado que eles vivam até os 81,9 e 85,1 anos, respectivamente.

34. Aposentadorias precoces e expectativa de sobrevida. No âmbito do RGPS, existe a possibilidade de a pessoa se aposentar por tempo de contribuição, sem a exigência de uma idade mínima, o que acarreta a concessão de aposentadorias com idades médias de 55,6 anos e 52,8 para o homens e mulheres, respectivamente. Nessas faixas etárias, a expectativa de sobrevida é de 24,2 anos e 30,9 anos para homens e mulheres, o que implica elevadas durações médias de aposentadorias. No caso das mulheres, a duração esperada é maior que o tempo de contribuição exigido (30 anos). É importante destacar que os trabalhadores urbanos mais pobres não conseguem contribuir tempo suficiente para se aposentar nessa modalidade, se aposentando por idade, em média: homens aos 65,5 (mínimo de 65 anos) e mulheres aos 61,5 anos (mínimo de 60 anos). Enquanto na aposentadoria por tempo de contribuição o valor médio do benefício está R$ 2.231, na aposentadoria por idade urbana está em R$ 1.252.

35. Redução da participação relativa do grupo etário em idade ativa. A análise do grupo etário de 15 a 64 anos (idade ativa) é fundamental por esses abarcarem praticamente a totalidade dos contribuintes para a previdência social. Desde 2018, o crescimento desse grupo etário passa a ser inferior ao ritmo de incremento da população total. Em 2060, o total de pessoas em idade ativa deve ser de aproximadamente 136 milhões de pessoas, sendo, assim, menor do que o contingente atual, com queda esperada a partir de 2038. Portanto, o componente demográfico atuará fortemente no sentido de redução do total de contribuintes para o sistema previdenciário brasileiro, um enorme desafio para garantia da sua sustentabilidade, considerando tratar-se de regime de repartição simples, pelo qual os recursos utilizados para pagar os atuais benefícios são arrecadados dos trabalhadores da ativa.

36. Deterioração da relação entre contribuintes e beneficiários. Atualmente, a relação estimada é de dois contribuintes para cada beneficiário de aposentadoria e pensão por morte. Projeções dessa relação para futuro apontam para uma redução dessa relação para 1 por volta da década de 2040 e, a partir da década de 2050, para abaixo de 1, ou seja, deverão existir mais beneficiários do que contribuintes para a previdência. Mesmo que se reduza muito a informalidade, ainda teremos uma relação bem mais desfavorável que a atual.

Evolução da Previdência: passado, presente e desafios para o futuro

37. Implicações demográficas. No caso do sistema previdenciário brasileiro, principalmente no âmbito do RGPS, financiado por repartição simples, a transição demográfica implicará transformações radicais no mecanismo de funcionamento atuarial do sistema, tanto pelo aumento das despesas (crescimento do número de idosos inativos e maior duração dos benefícios recebidos), mas também pela possível redução dos contribuintes decorrente do encolhimento da população economicamente ativa ao longo do tempo.

38. Elevado patamar de despesas previdenciárias. O nível de despesa previdenciária observado é destoante da experiência internacional, visto que tal patamar de gastos é verificado somente em Países de estrutura populacional mais envelhecida. Tal situação dificulta, em larga medida, a alocação de recursos para outras políticas públicas, pressiona a carga tributária e o endividamento público e tende a diminuir o investimento. Em 2017, a despesa pública com previdência chegou ao patamar de R$ 890,7 bilhões, que representou 13,6% do PIB. Tal dado considera a despesa do RGPS, do RPPS da União, despesa com militares (reserva, reforma e pensão) e RPPS de Estados e Municípios. O deficit agregado chegou a R$ 362,6 bilhões (5,5% do PIB). Se também for considerada a despesa com BPC/LOAS, a despesa atinge 14,4% do PIB (R$ 944 bilhões).

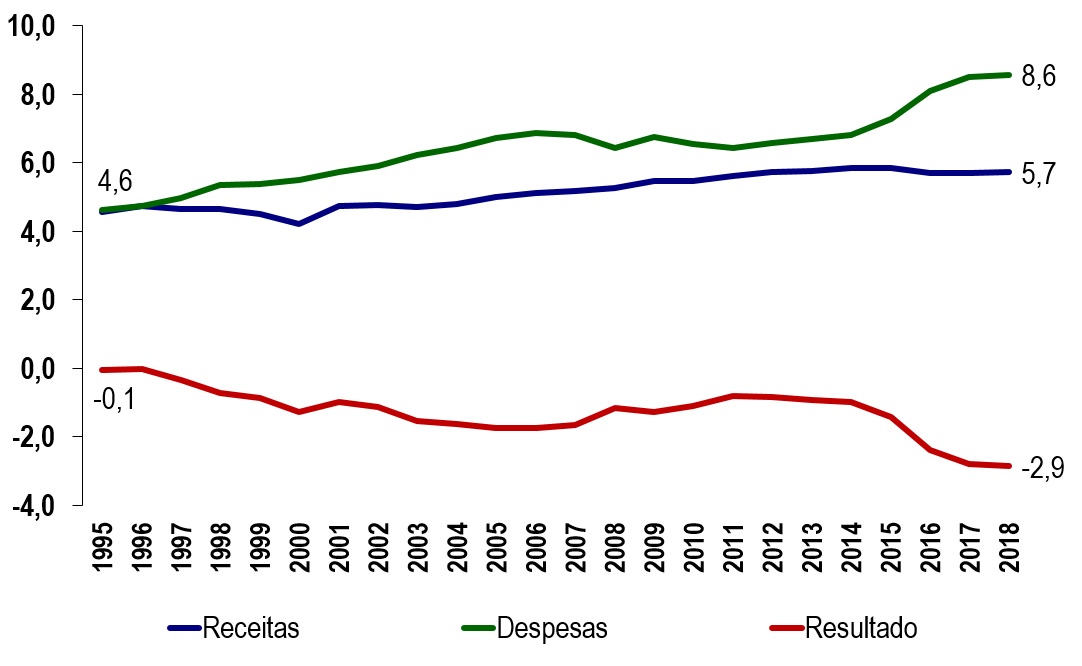

39. Crescimento insustentável das despesas previdenciárias. Embora as trajetórias e magnitudes sejam distintas, evidencia-se um fenômeno semelhante na avaliação fiscal de todos os regimes previdenciários públicos no Brasil: o crescimento da despesa dá-se de maneira mais acelerada do que o da receita, acarretando o aumento dos deficit (ou redução de superavit no caso dos RPPS dos Municípios). A despesa do RGPS cresceu de 4,6% do PIB, em 1995, para uma estimativa de 8,6% do PIB em 2018, ou seja, uma alta média anual da ordem de 0,17 p.p. do PIB. Tal média representou um crescimento de 2,0 p.p. do PIB a cada 11,6 anos. Entre 1995 e 2018, a despesa do RGPS cresceu à média de 6,2% a.a. em termos reais (acima da inflação), o que implica mais que dobrar a cada 12 anos.

Gráfico – Evolução da Despesa, Receita e Resultado do RGPS em % do PIB

1995 a 2018

Fonte: Elaboração da Secretaria de Previdência

40. Causas do crescimento acelerado das despesas previdenciárias. O aumento da despesa previdenciária possui diversas fontes tanto diretas como indiretas. Dentre as principais, destacam-se: (a) dinâmica demográfica de envelhecimento populacional, o que causa aumento da sobrevida em idades avançadas, acarretando maior duração de benefícios; (b) formalização do mercado de trabalho, o que leva ao crescimento da cobertura previdenciária no RGPS, e, por conseguinte, ao crescimento das concessões de benefícios; (c) aumento do salário mínimo em termos reais, efeito decorrente principalmente da política de valorização real observadas nos anos recentes, a qual possui impacto direto na despesa previdenciária, uma vez que o piso previdenciário é igual ao salário mínimo (recebido por cerca de 2/3 dos beneficiários do INSS); (d) crescimento dos salários em termos reais, o que faz com que os valores de concessão de benefícios sejam maiores do que os dos benefícios cessados ao longo do tempo; (e) políticas antigas de reposição de pessoal e crescimento real das remunerações dos servidores públicos, o que afeta o desempenho fiscal dos RPPS de União, Estados, Distrito Federal e Municípios, (f) parâmetros do sistema previdenciário bastante benevolentes quando comparados aos verificados internacionalmente, em relação às regras de elegibilidade, cálculo e reajuste dos benefícios como, por exemplo, a possibilidade de concessão de aposentadorias em idades precoces, a qual eleva o período médio de gozo dos benefícios e, no caso dos servidores que ingressaram no serviço público até 2003, a aposentadoria com base no último salário, ao invés da média das contribuições ao longo da vida laboral.

41. Limitação de outras políticas públicas. O cenário de crescente absorção de recursos orçamentários para fins previdenciários ocorre numa realidade econômica desafiadora tanto para a União como para os entes federativos, na medida em que a previdência pública já representa elevada participação nas despesas totais. No caso da União, é notável o crescimento da participação da despesa previdenciária no orçamento. A despesa com o RGPS passou a representar de 35,4% para 43,4% da despesa primária entre 1997 e 2018. Nesse contexto, a pressão fiscal oriunda da crescente necessidade de financiamento da previdência requererá o contínuo direcionamento de recursos orçamentários de outras políticas públicas. Em 2018, considerando RGPS, RPPS da União de civis, militares e Fundo Constitucional do Distrito Federal ― FCDF, chega-se a uma despesa pública com previdência, apenas na União, da ordem de R$ 717,5 bilhões, o que representou cerca de 53% da despesa primária. Ao se considerar, adicionalmente, a despesa com BPC/LOAS, o montante se eleva a R$ 773,7 bilhões ou cerca de 57% da despesa primária. Somando os gastos com pessoal ativo, atinge-se praticamente 70% da despesa primária, sobrando uma parcela muito pequena parautilizar nas demais políticas públicas. Como exemplo, o total gasto com investimentos pela União, imprescindíveis para a melhoria da qualidade de vida das pessoas e para um crescimento econômico sustentado, atingiu apenas R$ 44 bilhões em 2018. Sem ajustes, o comprometimento do orçamento com gastos previdenciários deve crescer de forma expressiva.

42. Desequilíbrios nas finanças dos entes federados. A expansão mais acelerada dos gastos previdenciários da União, dos Estados, do Distrito Federal e dos Municípios verificada nos últimos anos, bem superior ao crescimento registrado para as receitas do sistema no mesmo período, tem sido importante causa da rápida deterioração fiscal experimentada pelos entes federativos. Tal relação é hoje indiscutível e evidencia-se tanto em avaliações produzidas pelos próprios governos na gestão da máquina pública, como em estudos e levantamentos realizados por entidades independentes, que igualmente a apontam, fato que torna não apenas urgente, mas fundamental o encaminhamento da solução do desequilíbrio nas contas da previdência social.

43. Previdência no orçamento dos entes. O desequilíbrio das contas previdenciárias dos entes da Federação tem-se agravado ao longo dos últimos anos, sendo que a manutenção das folhas de pagamento dos ativos e dos aposentados e pensionistas dos RPPS é uma das principais despesas correntes dos Estados, com previsões de elevação em curto, médio e longo prazos caso a previdência do servidor não seja objeto de reestruturação constitucional.

44. Elevada gravidade do desafio previdenciário. Com efeito, em 2017, a insuficiência financeira do Regime Próprio dos servidores civis da União foi da ordem de R$ 45 bilhões a da previdência dos Estados e Distrito Federal foi superior a R$ 93 bilhões e a dos RPPS das capitais dos Estados ultrapassou R$ 7 bilhões. Tal realidade também se reproduziu em muitos Municípios, sobretudo nos de maior porte e daqueles que mantêm expressivas folhas de pagamento de benefícios já concedidos, grande contingente de servidores em atividade com direitos já adquiridos bem como expressiva parcela a adquiri-los a curto prazo, tendo sido essa situação apontada, por diversos governadores e prefeitos, como a principal razão para o parcelamento de salários de seus servidores e dos proventos e pensões dos filiados aos respectivos regimes próprios.

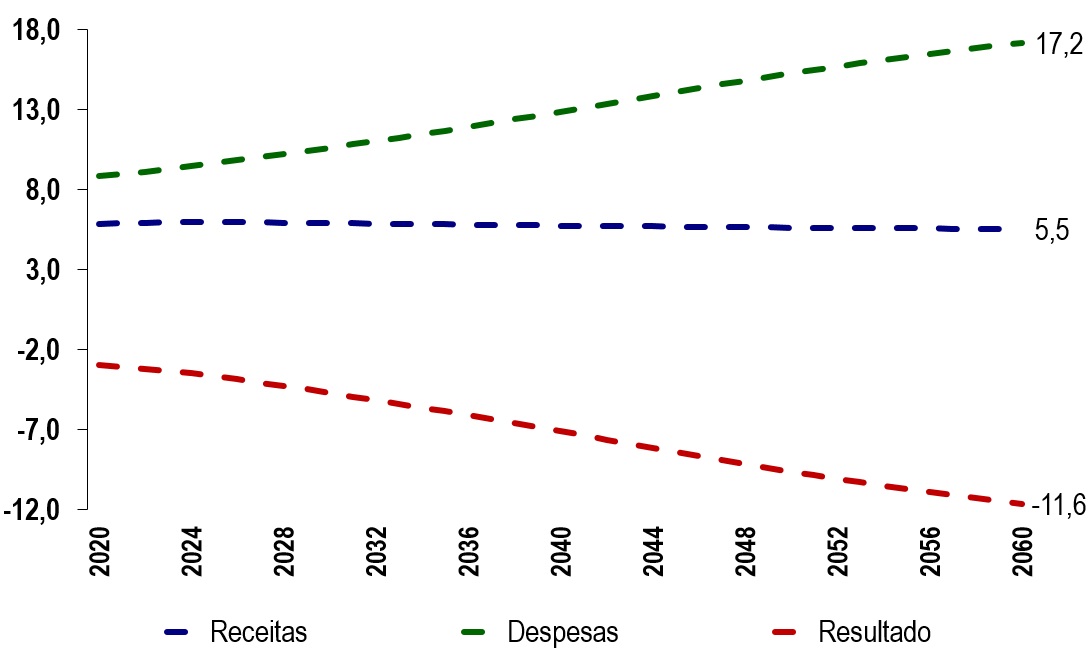

45. Perspectiva de insustentabilidade no futuro do RGPS. As projeções fiscais para o futuro do sistema previdenciário brasileiro destacam a situação de dificuldade de sustentabilidade fiscal, principalmente no âmbito do RGPS. Segundo o Projeto de Lei de Diretrizes Orçamentárias 2019 (Anexo de Metas Fiscais IV.6), há trajetória ascendente da despesa do RGPS, alcançando 16,8% do PIB em 2060. Como a receita possui flutuação semelhante à do PIB, é esperado que aceleração da despesa aumente a necessidade de financiamento significativamente, que atingirá cerca de 11,4% em 2060. Assim, evidencia-se um cenário de enormes dificuldades em relação à sustentabilidade fiscal do RGPS. Cabe destacar que o ritmo de crescimento da despesa previsto nesta projeção consiste, na verdade, em praticamente reproduzir a velocidade de aumento do gasto previdenciário observado nas últimas décadas, quando o bônus demográfico ainda não havia chegado o seu fim, que deve ter ocorrido em 2018.

Gráfico – Projeção da Despesa, Receita e Resultado do RGPS em % do PIB

2020 a 2060

Fonte: Elaboração da Secretaria de Previdência

46. Perspectiva de insustentabilidade no futuro dos RPPS. As dificuldades em relação a sustentabilidade financeira e atuarial nos RPPS é preocupante. O deficit atuarial do RPPS da União em 2017 era de R$ 1,2 trilhão. Os Estados, Distrito Federal e parte dos Municípios também possuem deficit atuarial em montante expressivo, que no seu conjunto ultrapassa o deficit da União. Ainda que haja elevada heterogeneidade em relação à situação financeira dos mais de 2.130 RPPS existentes, com diversos municípios tendo seu regime totalmente capitalizado e equilibrado, destaca-se o total do deficit dos RPPS dos Estados e da União, que respondem por mais de 70% do deficit atuarial total. A maior parte dos regimes previdenciários desses entes federativos não formaram reservas suficientes para arcar com as despesas atuais nem futuras com o pagamento dos benefícios de seus servidores e a sua iliquidez pode contribuir para a insolvência do seu instituidor.

47. Fontes do desequilíbrio nos RPPS. A evidente situação de desequilíbrio atuarial dos RPPS é oriunda, em larga medida, da existência de regras que garantem benefícios de valores médios bastante elevados e de regras de aposentadorias especiais que possibilitam concessões antecipadas de benefícios, principalmente no caso dos RPPS dos Estados. Apesar dos recursos acumulados por esses regimes, o grau de cobertura dos compromissos ainda é incipiente e esses são, em sua maioria, ainda estruturados em regime de repartição, o que combinado ao modelo de benefício definido, cujas regras de elegibilidade atualmente estabelecidas na Constituição, ainda garantem reposição integral dos proventos com relação à fase ativa, dificultam o atingimento do seu equilíbrio atuarial.

48. Necessidade de ajustes na previdência. O diagnóstico apresentado evidencia a necessidade de promoção de maior sustentabilidade do sistema previdenciário, garantindo a manutenção do pagamento de benefícios no futuro e de redução da pressão fiscal com previdência, potencializando a liberação de recursos para alocação no âmbito da Seguridade Social e em outras políticas públicas essenciais ao País. Logo, torna-se imperiosa a necessidade de avaliar a adequação do sistema à nova realidade demográfica e promover a sustentabilidade do sistema previdenciário como um todo.

Maior equidade e justiça social

49. Desigualdade no sistema atual. O atual sistema previdenciário é marcado por profundas e evidentes desigualdades. A política previdenciária vigente, em larga medida, acaba por promover redistribuição de renda intrageracional muitas vezes de maneira regressiva, alavancando o papel institucional adverso do Estado na reprodução ou até mesmo na ampliação dos já elevados níveis de desigualdade social existentes. De outra maneira, algumas regras previdenciárias fazem com que os mais ricos sejam relativamente beneficiados. Assim, é fundamental que se promova maior progressividade na distribuição de renda previdenciária.

50. Ricos tendem a se aposentar mais cedo e com maiores valores. Em geral, em especial no setor urbano, os trabalhadores socialmente mais favorecidos (maior renda, formalidade, estabilidade ao longo da vida laboral e melhores condições de trabalho) tendem a se aposentar por tempo de contribuição. Isto é, sem idade mínima, com idade média de 54,6 anos em 2018, tendo expectativa de recebimento do benefício de 27,2 anos, e com valor médio de cerca de R$ 2.231,00.

51. Pobres tendem a se aposentar mais tarde e com menores valores. Já aqueles trabalhadores socialmente menos favorecidos (menor renda, maior informalidade, menor estabilidade ao longo da vida laboral, menor densidade contributiva e piores condições de trabalho) tendem a se aposentar por idade aos 63 anos em média (em 2018), o que implica uma duração média esperada de 20,1 anos, e com valor médio de aposentadoria de cerca de R$ 1.252,00.

52. Os mais ricos não possuem idade mínima. No RGPS, a fixação de uma idade mínima de aposentadoria contribui para promover maior justiça distributiva, uma vez que afeta, exclusivamente, os trabalhadores socialmente mais favorecidos que se aposentam em idades precoces. Busca-se, dessa forma, levar os trabalhadores com melhor situação financeira e a se aposentarem na mesma idade dos mais pobres.

53. Diferenciação de regras entre regimes. No caso dos servidores públicos vinculados a RPPS, a regra permanente permite aposentadoria aos 60 anos para homens e 55 anos para mulheres. Contudo, em função de regras de transição e grande relevância de aposentadorias especiais, na prática, as idades de aposentadoria acabam, muitas vezes, sendo inferior a esses parâmetros. Ademais, para muito servidores, o teto do valor dos benefícios é muito superior ao teto do RGPS, em que pese as diferentes regras de contribuição. Deste modo, parece desejável uma maior convergência entre RGPS e os RPPS.

54. Maior justiça social. As desigualdades existentes no sistema previdenciário brasileiro, com componentes regressivos ou que pioram a distribuição de renda, fazem com que a principal transferência de renda do País em termos de volume de recursos acabe não tendo efeito positivo na equidade. Portanto, a necessidade de ajustes possui também dimensão distributiva, na medida em que esses visam promover maior progressividade na distribuição de renda previdenciária.

Novo regime previdenciário

55. Financiamento por repartição. No caso do sistema previdenciário brasileiro, o predomínio do sistema de repartição acaba resultando no direcionamento de um volume elevado de recursos que representam uma poupança forçada dos trabalhadores ativos para pagamentos de benefícios previdenciários sem que seja uma poupança disponível para investimento. Ademais, trata-se de uma transferência enorme dos trabalhadores ativos para inativos, razão pela qual, com o envelhecimento, a previdência com base nas regras atuais representará um peso insustentável para as gerações futuras. Exatamente para buscar um novo modelo que fortaleça a poupança no País, com impactos positivos sobre o investimento, o crescimento sustentado e o desenvolvimento, propõe-se introduzir, em caráter obrigatório, a capitalização tanto no RGPS quanto nos RPPS.

56. Financiamento por capitalização. O art. 201-A define que será instituído novo regime de previdência social, organizado com base em sistema de capitalização, na modalidade de contribuição definida e de caráter obrigatório. As diretrizes a serem observadas para a implantação desse novo regime, que substituirá o RGPS, estão sendo fixadas no art. 115 do Ato das Disposições Constitucionais Transitórias, garantindo-se o salário mínimo como piso e a possibilidade de uma camada nocional, garantindo a sustentabilidade, com contas individualizadas, mas sem o risco de mercado nesta camada.

Da preservação do direito adquirido e das regras de transição.

57. A Proposta estabelece expressamente o direito à obtenção de aposentadoria e pensão aos que reuniram, antes da emenda constitucional, todos os requisitos para a sua concessão. Para esses, que possuem direito adquirido, nenhuma exigência ou critério de concessão será alterado. Garante-se também regras de transição para todos os atuais trabalhadores formais, respeitando especificidades de cada regime previdenciário e de seus segurados.

Das propostas de alteração do RGPS

58. Em relação ao Regime Geral de Previdência Social (RGPS), as alterações propostas para o texto constitucional visam estabelecer de forma mais objetiva a contribuição dos trabalhadores rurais, extrativistas e pescadores artesanais que exercem suas atividades em regime de economia familiar, assim como a forma de reconhecimento do tempo de serviço/contribuição para efeito de obtenção dos benefícios assegurados pelo regime.

59. Já com vistas a atender as novas relações trabalhistas inerentes à modernização das formas de trabalho, de igual forma busca-se definir as regras de contribuição para os trabalhadores que exerçam suas atividades em jornadas parcial, intermitente ou variável, de forma a possibilitar a complementação das contribuições inferiores ao limite mínimo do salário de contribuição para o RGPS, permitindo-se a utilização das contribuições mensais que excederem esse limite ou ainda agrupar essas contribuições convalidando-as em contribuições mínimas mensais dentro do mesmo exercício.

60. Em relação às coberturas do atual RGPS, a proposta mantém as atuais coberturas mínimas, reafirmando-se a necessidade de observância de critérios que preservem o seu equilíbrio financeiro e atuarial, do caráter contributivo e da filiação obrigatória, mas transferindo para lei complementar de iniciativa do Poder Executivo a definição de critérios e parâmetros para o funcionamento do regime, tais como: rol de benefícios e beneficiários, requisitos de elegibilidade para os benefícios, idade mínima, carência, tempo de contribuição, limites mínimos e máximos de valor dos benefícios e do salário de contribuição, regras de cálculo e de reajustamento, dentre outros, bem como possibilitar a criação de sistema especial de inclusão previdenciária, com alíquotas diferenciadas, para atender aos trabalhadores e contribuintes facultativos de baixa renda.

61. Além de definir as regras mínimas de cobertura, mantem-se no texto constitucional a vedação de contagem de tempo fictício, a possibilidade de se estabelecer idade mínima e tempo de contribuição diferentes da regra geral para as pessoas com deficiência, para os trabalhadores cujas atividades sejam exercidas com efetiva exposição a agentes nocivos químicos, físicos e biológicos prejudiciais à saúde; para os professores que comprovem exclusivamente tempo de contribuição de efetivo exercício das funções de magistério na educação infantil e no ensino fundamental e médio; e para os trabalhadores rurais, incluindo aqueles que exercem suas atividades em regime de economia familiar.

62. Propõe-se, ainda, garantir na Constituição, a possibilidade de se disciplinar a cobertura de benefícios de riscos não programados, inclusive os de acidente do trabalho, a ser atendida concorrentemente pelo RGPS e pelo setor privado.

63. Até que seja editada a lei complementar que definirá os critérios e parâmetros para o funcionamento do RGPS, nos termos do § 1º do art. 201 da Constituição, ora proposto, necessário se faz que sejam estabelecidas regras transitórias já definindo alguns critérios e parâmetros para a concessão de aposentadorias. Também são estabelecidas regras de transição intermediárias entre as vigentes até a edição da Emenda e as futuras já antecipadas nas disposições transitórias, tendo em vista a expectativa de direito dos trabalhadores já inseridos no atual regime.

Das Disposições Transitórias para o RGPS

64. Enquanto não aprovada a lei complementar que definirá os novos critérios e parâmetros para o funcionamento do RGPS, será exigido dos trabalhadores (homens e mulheres) vinculados a este regime, para efeito de aposentadoria, o cumprimento de 62 anos de idade, para as mulheres, e 65 anos, para os homens, 20 anos de contribuição para ambos os sexos, estando previsto, também, que as idades exigidas na Emenda serão ajustadas quando houver aumento na expectativa de sobrevida da população brasileira aos 65 anos, conforme estabelecido em lei complementar. As novas regras asseguram aposentadoria diferenciada para os professores, para os trabalhadores cujas atividades sejam exercidas em condições especiais prejudiciais à saúde, para as pessoas com deficiência e para os trabalhadores rurais.

65. Para os professores, de ambos os sexos, que comprovem 30 anos de contribuição exclusivamente em exercício das funções de magistério na educação infantil e no ensino fundamental e médio, a idade exigida será de 60 anos. Para os trabalhadores que comprovem 15, 20 ou 25 anos de contribuição em exercício de atividades com efetiva exposição a agentes nocivos químicos, físicos e biológicos prejudiciais à saúde, ou associação desses agentes, nos termos dos arts 57 e 58 da Lei nº 8.213, de 24 de julho de 1991, as idades exigidas serão de 55, 58 e 60 anos, respectivamente.

66. Para as pessoas com deficiência, previamente submetidas a avaliação biopsicossocial realizada por equipe multiprofissional e interdisciplinar, será garantida aposentadoria integral quando completarem 35 anos de contribuição, no caso de deficiência leve; 25 anos, no caso de deficiência moderada; e 20 anos, no caso de deficiência grave, possibilitando-se a conversão dos períodos de atividade nos diferentes graus de deficiência a fim de que sejam proporcionalmente ajustados.

67. Também está assegurada a aposentadoria por incapacidade permanente para os trabalhadores que forem considerados incapazes para o trabalho e insusceptíveis de reabilitação para o exercício de outra atividade que lhe garanta subsistência. Quando a incapacidade for decorrente de acidente do trabalho, doença profissional ou doença do trabalho, o valor da aposentadoria será integral.

68. O cálculo das aposentadorias terá como base a média aritmética simples de todos os salários de contribuição e das remunerações, utilizadas como base paras as contribuições ao RGPS e aos regimes próprios de previdência social de que trata o art. 40 da Constituição, atualizados monetariamente, correspondentes a 100% de todo o período contributivo desde a competência julho de 1994 ou desde a competência inicial de contribuição, se posterior àquela data. O valor das aposentadorias corresponderá a 60% dessa média, com acréscimo de 2% para cada ano de contribuição que exceder o tempo de 20 anos de contribuição, salvo no caso da aposentadoria do trabalhador que exercer atividade exercida em condições especiais prejudiciais à saúde por 15 anos, hipótese em que o acréscimo será aplicado ao tempo que exceder a 15 anos.

69. O valor da aposentadoria da pessoa com deficiência e por incapacidade permanente decorrente de acidente do trabalho, doença profissional e doença do trabalho, será de 100% da média aritmética simples de todos os salários de contribuição e das remunerações, utilizadas como base paras as contribuições ao RGPS e aos regimes próprios de previdência social de que trata o art. 40 da Constituição.

70. Em relação à pensão por morte, propõe-se alterar o cálculo do valor do benefício, que na legislação vigente é fixado em 100% do valor da aposentadoria que o segurado recebia ou da que teria direito se fosse aposentado por incapacidade permanente na data do óbito, e não há reversão das cotas dos dependentes que perdem esta condição. Na proposta ora apresentada, o valor da pensão por morte será equivalente a uma cota familiar de 50% do valor da aposentadoria que o segurado recebia ou da que teria direito se fosse aposentado por incapacidade permanente na data do óbito, acrescida de cotas de 10 pontos percentuais por dependente até o máximo de 100%, ficando vedada a reversão das cotas dos dependentes que perderem essa condição. Em caso de morte decorrente de acidente do trabalho, doença profissional ou doença do trabalho, o valor da pensão será de 100% do valor da média aritmética simples de todos os salários de contribuição e das remunerações, utilizadas como base paras as contribuições ao RGPS e aos regimes próprios de previdência social de que trata o art. 40 da Constituição, atualizados monetariamente, correspondentes a 100% de todo o período contributivo desde a competência julho de 1994 ou desde a competência inicial de contribuição, se posterior àquela data.

71. Como regra transitória, a valer a partir da edição da Emenda até a publicação da lei complementar que fixará os novos critérios e parâmetros ao RGPS, em relação ao acúmulo de aposentadorias e pensões que venha a ocorrer após a entrada em vigor da Emenda, a alteração proposta veda a acumulação de mais de uma aposentadoria e de mais de uma pensão deixada por cônjuge ou companheiro, no âmbito do RGPS. A pensão por morte do RGPS, deixada por cônjuge ou companheiro, poderá ser acumulada com pensão por morte do RPPS ou decorrente das atividades militares (arts. 42 e 142 da Constituição), e com a aposentadoria do RGPS, RPPS ou decorrentes das atividades militares. Na ocorrência dessas hipóteses, será resguardada a percepção integral do benefício mais vantajoso e de uma parte de cada um dos demais benefícios acumulados, que estarão sujeitos à aplicação de redutor escalonado por faixas remuneratórias (nos percentuais de 20, 40, 60 e 80%), não havendo direito à percepção de qualquer parcela sobre a faixa excedente a 4 salários mínimos por benefício acumulado.

72. A proposição em comento altera também os critérios para acesso e recebimento do auxílio-reclusão, no valor de um salário mínimo, que passa a ser garantido apenas aos dependentes do segurado que receba rendimento mensal de até um salário mínimo e que seja recluso em regime fechado. Também o salário-família passa a ser garantido apenas aos segurados que recebam rendimento mensal de até um salário mínimo, com valor de R$ 46,54 por filho ou equiparado menor de 14 anos de idade ou inválido ou deficiência grave.

73. Até que seja editada lei que altere o plano de custeio do RGPS, a emenda estabelece alíquotas provisórias de contribuição para o segurado empregado, inclusive o doméstico, e para o trabalhador avulso, de 7,5% a 14%, que serão aplicadas de forma progressiva sobre o salário de contribuição do segurado.

Das Regras de Transição para os segurados já vinculados ao RGPS

74. A proposta estabelece ainda regras de transição aos segurados já filiados ao RGPS na data de publicação desta Emenda, assegurando-lhes, de forma diferenciada, o direito às aposentadorias por idade, especial e por tempo de contribuição, incluída a dos professores.

75. Para a aposentadoria por tempo de contribuição está sendo mantida a regra de pontos, definida como fórmula ”86/96”, em que se somam a idade e tempo de contribuição, desde que cumprido o tempo mínimo de contribuição de 30 anos para a mulher e 35 para o homem. O número mínimo de pontos será elevado a partir de janeiro de 2020 até o limite de 100 pontos para a mulher e de 105 pontos para o homem. Além da manutenção desta regra, está sendo possibilitado ao segurado já filiado ao sistema, duas outras possibilidades, quais sejam: a) ao completar 30 anos de contribuição e 56 anos de idade, se mulher, ou 35 anos de contribuição e 61 anos de idade, se homem, acrescendo 6 meses à idade a partir de 1º de janeiro de 2020, até atingir 62 anos para a mulher e 65 anos para o homem; e b) para os segurados que, na data de publicação da Emenda, contar com 28 anos de contribuição ou mais, se mulher, e 33 anos ou mais, se homem, ao completar 30 anos de contribuição, se mulher, e 35 anos de contribuição, se homem, sem idade mínima, desde que cumprido período adicional de contribuição correspondente a 50% do tempo que, na data de publicação desta Emenda, faltaria para atingir os 30 ou 35 anos de contribuição, se mulher ou homem, respectivamente, hipótese em que haverá a aplicação do fator previdenciário na apuração do valor da aposentadoria.

76. Para o professor que comprove exclusivamente tempo de efetivo exercício das funções de magistério na educação infantil e no ensino fundamental e médio, aplica-se a regra de pontos, definida como fórmula ”81/91”, em que se somam a idade e tempo de contribuição, desde que cumprido o tempo mínimo de contribuição de 25 anos para a mulher e 30 para o homem. O número mínimo de pontos será elevado a partir de janeiro de 2020 até o limite de 95 ou 100 pontos para mulher ou homem, respectivamente. Também para o professor está sendo garantida a aposentadoria àqueles que comprovarem 25 ou 30 anos de tempo de contribuição, se mulher ou homem, respectivamente, exclusivamente de efetivo exercício das funções de magistério na educação infantil e ne ensino fundamental e médio, e que tenham idade de 56 anos, se mulher, e 60, se homem, acrescendo 6 meses à idade a partir de 1º de janeiro de 2020, até atingir 60 anos para ambos os sexos.

77. A aposentadoria especial continua sendo garantida aos segurados filiados ao RGPS até a data de publicação desta Emenda, cujas atividades tenham sido exercidas com efetiva exposição a agentes nocivos químicos, físicos e biológicos prejudiciais à saúde, ou associação de agentes, vedada a caracterização por categoria profissional ou ocupação, considerando-se a regra de pontos, quando o total da soma resultante de sua idade e do tempo de contribuição e o tempo de efetiva exposição, para ambos os sexos, forem de: 66 pontos e 15 anos de efetiva exposição, para a aposentadoria especial de 15 anos; 76 pontos e 20 anos de efetiva exposição, para a aposentadoria especial de 20 anos; e 86 pontos e 25 anos de efetiva exposição, para a aposentadoria especial de 25 anos. A partir de janeiro de 2020, essas pontuações serão acrescidas de um ponto, até atingir 89, 93 ou 99 pontos, respectivamente, para as aposentadorias especiais de 15, 20 ou 25 anos.

78. A aposentadoria por idade está sendo mantida com os mesmos requisitos de 15 anos de contribuição e idade de 60 anos, para a mulher, e 65, para o homem, sendo que: a partir de janeiro de 2020, a idade da mulher será acrescida em 6 meses a cada ano até alcançar 62 anos; e o tempo de contribuição de 15 anos será acrescido de 6 meses a cada ano até alcançar 20 anos de contribuição, para ambos os sexos. A idade dos trabalhadores rurais manterá a redução em relação aos demais trabalhadores, porém, será uniformizada para ambos os sexos em 60 anos.

79. O cálculo das aposentadorias concedidas com base nas regras de transição terá como base a média aritmética simples de todos os salários de contribuição e das remunerações, utilizadas como base paras as contribuições ao RGPS e aos regimes próprios de previdência social de que trata o art. 40 da Constituição, atualizados monetariamente, correspondentes a 100% de todo o período contributivo desde a competência julho de 1994 ou desde a competência inicial de contribuição, se posterior àquela data.

80. O valor das aposentadorias asseguradas nas regras de transição corresponderá a 60% dessa média, com acréscimo de 2% para cada ano de contribuição que exceder o tempo de 20 anos de contribuição, salvo no caso da aposentadoria especial do trabalhador que exercer atividade exercida em condições especiais prejudiciais à saúde por 15 anos, hipótese em que o acréscimo será aplicado ao tempo que exceder a 15 anos.

Das regras aplicáveis aos Regimes Próprios de Previdência Social

81. As alterações constitucionais para os servidores públicos fixam uma nova redação para o art. 40 da Constituição. Não será mais definida a regra de benefícios a serem concedidos pelos RPPS no texto permanente da constituição, sendo remetida a uma lei complementar que estabeleça normas gerais de organização e funcionamento dos regimes, bem como de responsabilidade previdenciária, adotando assim as mesmas práticas internacionais, que não estabelecem o regramento previdenciário como matéria exclusivamente constitucional.

82. A Emenda prevê o fortalecimento das normas gerais voltadas à governança desses regimes, com vistas ao aperfeiçoamento da qualidade da gestão previdenciária, exigindo-se a sua unicidade, a abranger todos os Poderes e órgãos do ente federado e a participação de representantes dos segurados na direção e nos conselhos dos RPPS, com paridade com relação aos representantes dos entes federativos.

83. Embora as regras de concessão de benefícios não estejam previstas no texto permanente da Constituição, são estabelecidos parâmetros da previdência social que devem ser observados pela lei complementar, que até a sua edição encontram-se em parâmetros transitórios estabelecidos na emenda constitucional proposta. Todas as proposições relativas às regras de transição ou transitórias visam corrigir distorções do atual modelo de previdência do servidor, mas reconhecem-se as especificidades de algumas categorias ou das condições a que se sujeitam os servidores.

84. O caráter contributivo e a exigência do equilíbrio financeiro e atuarial dos regimes próprios embora já figurem dentre os princípios que devem orientar a organização e o funcionamento desses sistemas, com a Proposta de Emenda Constitucional (PEC) aqui tratada, adquirem maior importância e centralidade no contexto de sua estruturação e funcionamento.

85. Assim, apresenta-se como fundamental que sejam inseridas, na presente proposição, regras destinadas a estabelecer as balizas e contornos gerais do modelo de financiamento dos RPPS, assegurando-se que a estruturação do custeio previdenciário seja adequada para debelar a grave situação de desequilíbrio em que se encontram a maioria dos regimes próprios existentes no País.

Regras de transição para atuais servidores

86. A proposta estabelece regras de transição intermediárias entre as vigentes e as futuras tendo em vista a expectativa de direito dos atuais servidores amparados pelos regimes próprios.

87. De imediato, será aplicável aos servidores de todos os entes federativos regra conhecida como fórmula dos pontos ”86/96”, em que se somam a idade e tempo de contribuição, desde que obedecidos os limites mínimos desses requisitos (a idade, por exemplo, será elevada em 2022 para 57 anos, se mulher e 62, se homem). O número mínimo de pontos será elevado a partir de janeiro de 2020 até o limite de 100 pontos para mulher e 105 pontos para o homem, e poderá sofrer alterações a depender do aumento da expectativa de sobrevida.

88. Há previsão de regras de transição diferenciadas para servidores professores, policiais civis, agentes penitenciários ou socioeducativos e para os servidores que exercem atividades em condições especiais ou com deficiência.

89. Para a definição das regras de cálculo dos proventos, observar-se-á a data de ingresso do servidor no cargo. Para os que ingressaram até 31/12/2003, e não optaram pelo regime de previdência complementar, será assegurada a integralidade da remuneração, desde que, adicionalmente, cumpram a idade mínima de 62 anos para mulher e 65 anos para o homem, mantida a paridade com a última remuneração do cargo para fins de reajuste dos benefícios.

90. Para os atuais servidores que não quiserem se sujeitar a essas regras, especialmente aqueles que ingressaram a partir de 2004, os proventos serão calculados a partir de 60% da média das bases de contribuição que abrangerão 100% de todo o período contributivo a qualquer regime previdenciário, acrescidos de 2% do que tempo de contribuição que exceder a 20 anos de contribuição, sendo os proventos reajustados nos termos estabelecidos na legislação do RGPS.

91. Foi estabelecida também regra de transição de pensão por morte para os dependentes do atual servidor que ingressou antes do regime de previdência complementar ou não fez a opção por esse regime. A pensão utilizará um sistema de cotas familiar e individual, com regras específicas conforme o falecimento ocorra em atividade ou na aposentadoria. O reajuste da pensão por morte também será o mesmo aplicável ao RGPS.

Do abono de permanência

92. Foi também garantido o direito ao abono de permanência aos que atualmente a ele fazem jus e que continuarem em atividade, mas permitiu-se aos entes federativos que estabeleçam condições para a continuidade de seu pagamento até o limite da contribuição do servidor ao RPPS. Até que isso ocorra, será devido o abono equivalente ao valor da contribuição individual.

Do regime de previdência de titulares de mandatos eletivos

93. Os atuais titulares de mandato eletivo poderão permanecer vinculados aos regimes de previdência especificamente instituídos pelas casas parlamentares, devendo cumprir tempo de contribuição adicional para aquisição da aposentadoria e idade mínima de 65 anos. Está vedada a criação de novos regimes dessa natureza e a adesão de novos segurados aos existentes.

Das regras para servidores que ingressarem após a PEC e antes de parâmetros da lei complementar – “regras transitórias”

94. Foram estabelecidas regras transitórias a serem aplicadas até a aprovação da lei complementar que disporá sobre normas gerais para os regimes próprios. Nesse período, serão aplicadas as normas da Lei nº 9.717/1998 e as novas regras definidas na EC para a concessão de aposentadoria e pensão enquanto não publicada referida lei complementar.

95. Enquanto não aprovada a lei complementar, será exigido dos servidores o cumprimento de 65 anos de idade se homem, e 62 anos de idade, se mulher e 25 anos de contribuição para aposentadoria voluntária. O cálculo será feito por meio de média das bases de contribuição, na forma estabelecida para o RGPS. Quanto maior o tempo de contribuição que superar 20 anos, maiores serão os proventos. Estão previstas regras para aposentadorias compulsória e por incapacidade permanente.

96. Regras específicas também foram estabelecidas para aposentadoria voluntária de algumas categorias ou de servidores sujeitos a condições específicas.

97. Os limites mínimo e máximo dos benefícios dos regimes próprios (aposentadoria e pensão por morte) serão os mesmos aplicáveis ao regime geral, , observando-se que, para a aplicação do teto, deve estar instituído o regime de previdência complementar no próprio ente.

98. No cálculo da pensão, será empregada uma cota familiar mínima de 50%, adicionada a cotas de 10% por dependente que não serão revertidas, salvo no caso de haver 5 ou mais dependentes. Todos os demais critérios para a concessão de pensão aos dependentes de servidores serão iguais aos dos aplicáveis pelo RGPS.

Da acumulação de benefícios previdenciários

99. A PEC estabelece vedações e limites ao acúmulo de aposentadorias e pensões que venham a ocorrer após a data de publicação, não sendo permitida a acumulação de mais de uma aposentadoria à conta do RPPS, salvo se relacionadas aos cargos acumuláveis; e de mais de uma aposentadoria ou de mais de uma pensão deixada por cônjuge ou companheiro à conta do RGPS.

100. Além disso, a pensão por morte do RGPS pode ser acumulada com pensão por morte do RPPS ou dos sistemas de proteção dos militares (arts. 42 e 142 da Constituição), e com a aposentadoria do RGPS, RPPS ou dos sistemas de proteção dos militares, mas, salvo a percepção integral do benefício mais vantajoso, os demais benefícios estarão sujeitos à aplicação de redutor escalonado por faixas remuneratórias (nos percentuais de 20, 40, 60 e 80%), que limitará o valor dos demais benefícios.

Do regime de previdência complementar

101. Se insere na proposta a obrigatoriedade de, no prazo de até 2 (dois) anos a contar da promulgação da nova Emenda Constitucional, os entes federativos que possuem RPPS instituírem o regime de previdência complementar para os seus servidores, sendo que, a partir dessa instituição, os benefícios do RPPS ficarão limitados ao mesmo teto do RGPS.

Das regras aplicáveis ao custeio dos RPPS

102. Os parâmetros que orientarão o modelo de financiamento dos regimes próprios visando conferir maior efetividade à consecução do seu equilíbrio financeiro e atuarial estão assentados sobre a ampliação da base de financiamento do RPPS, com maior participação dos segurados e pensionistas no financiamento do regime próprio e a necessidade de equacionamento dos deficits apresentados por esses regimes, com os recursos das contribuições dos segurados, pensionistas, do ente federativo e demais receitas, bens e direitos a serem vinculados ao plano.

103. Propõe-se, então, dentre as medidas de ampliação do financiamento previdenciário, a elevação da contribuição ordinária dos servidores ao RPPS da União para 14% (quatorze por cento), assegurando-se, porém, por meio de redução e ampliação desse percentual, a progressividade das alíquotas impostas, medida que promove a necessária equidade no que se refere à contribuição previdenciária, impondo-se maior esforço financeiro àqueles com maior disponibilidade de renda. Os Estados, o Distrito Federal e os Municípios deverão observar, no mínimo, essa alíquota de 14% para seus servidores e cumprir condições para aplicação da redução de percentuais.

104. No caso dos RPPS que apresentem deficit atuarial, a proposta veicula norma que prevê a possibilidade de instituição temporária de contribuição extraordinária a ser imposta ao ente federativo e aos segurados e pensionistas do regime próprio com vistas ao equacionamento daquele desequilíbrio, contribuição cujas alíquotas poderão ser diferenciadas atendendo-se determinadas especificidades relativas ao contribuinte, regra que também promove maior justiça na distribuição do ônus no financiamento do deficit previdenciário. Possibilita-se também que, excepcionalmente, a contribuição dos aposentados e pensionistas incida sobre o valor excedente ao salário mínimo.

105. A participação dos segurados e pensionistas no equacionamento de deficit é uma fórmula técnico-atuarial geralmente adotada no caso de plano de benefício definido, incluindo no esforço de reequilíbrio do sistema, o próprio servidor público e seu dependente que participará também das decisões relativas à condução do regime.

Considerações sobre as alterações nos RPPS

106. As novas regras para concessão e manutenção de benefícios, além de evitar distorções, corrigir situações que não guardam conformidade com os objetivos da previdência social e promover a convergência com as regras do RGPS, também serão favoráveis à busca do equilíbrio financeiro atuarial dos RPPS, princípio fundamental para a sustentabilidade dos regimes.

107. As medidas propiciarão maior equidade entre os segurados dos regimes próprios de todos os entes federativos, cujo financiamento vem sendo afetado pelas mudanças no perfil demográfico brasileiro, contribuindo para que sua sustentabilidade seja alcançada, sem privar o restante da sociedade dos recursos necessários para o financiamento de políticas públicas essenciais ao crescimento e desenvolvimento do País e para a redução das desigualdades sociais.

108. Entende-se que um dos principais problemas que, atualmente, enfrentam os regimes próprios é a ausência de uma estrutura de financiamento mais adequada e em que haja uma melhor distribuição na imposição de ônus financeiros ao ente instituidor e contribuintes, de tal forma que a correção de rumos passa, necessariamente, por uma expansão das atuais fontes de custeio dos RPPS e pela redefinição das participações, nesse custeio, dos entes, segurados e pensionistas. A Emenda impõe a definição, para todos os regimes próprios, de critérios gerais de responsabilidade previdenciária e organização, contemplando além de modelo de apuração dos compromissos e seu financiamento, arrecadação de contribuições, aplicação e utilização dos recursos, concessão, manutenção e pagamento dos benefícios, fiscalização desses regimes pela União e sujeição aos órgãos de controle interno e externo, conforme será definido por lei complementar a ser prevista no § 1º do art. 40 da Constituição. Dessa forma, possibilitará que o Estado brasileiro possa garantir o pagamento dos benefícios devidos a esses trabalhadores, os servidores públicos, de forma isonômica aos demais, respeitadas as suas capacidades contributivas e a situação jurídica de seus vínculos com o ente federativo.

Assistência Fásica, Abono salarial e interoperabilidade de dados

109. As despesas primárias do Governo Federal em 2018 foram de R$ 1,351trilhões de reais. Desses gastos, 1,3 % corresponde ao pagamento de Abono Salarial, 4,2 % ao Benefício de Prestação Continuada da LOAS/RMV e 2,3% ao pagamento do Bolsa Família. É sabido que esses programas de transferência de renda surgiram como uma forma de combater à pobreza e à extrema pobreza. Na realidade, diversos benefícios assistenciais de transferência de renda foram criados ao longo do tempo, e, em 2004, com o advento da lei nº 10.836 de 9 de Janeiro de 2004, foram unificados, criando o Bolsa Família.

110. Com objetivo de melhorar a eficiência dos programas de transferência de renda, esta proposta de Emenda Constitucional propõe melhorar a referida focalização das coberturas sociais das pessoas em situação de miserabilidade, por meio da redução do limite do pagamento de abono salarial dos atuais 2 para 1 salário mínimo, direcionando esses recursos para o pagamento de benefícios assistenciais de forma fásica, reduzindo a idade para pagamento e variando o seu valor em função da idade Esta propositura visa reforçar a proteção social para pessoas de baixa renda, em especial, ter uma proposta resolutiva em relação à focalização do abono salarial.

111. Existem diversas auditorias realizadas pelos tribunais de contas, identificando pessoas com pagamentos indevidos, principalmente relacionados ao acúmulo de benefícios, já que órgãos federais, estaduais e municipais não possuem uma troca efetiva de informação, capaz de inibir fraudes e irregularidades. A solução apresentada no art. 251 da Constituição , contempla a necessidade de interoperabilidade de dados entre os entes, principalmente os órgãos de gestão previdenciária, viabilizando a transferência de informações e fluxos de processos de trabalho entre os diversos sistemas de gestão e bancos de dados, por meio da aplicação de diretrizes e especificações nacionais, contemplando opções de tecnologia, programas, redes e equipamentos, pressupondo o alinhamento estratégico das políticas de redução de desperdício e aumento da eficiência da máquina pública, possibilitando, em um segundo momento, a concessão automatizada de direitos, propiciando o equacionamento e otimização de processos visando a melhoria do atendimento ao cidadão brasileiro. A referida proposta descrita para o art. 251 da Constituição visa ainda avançar no estabelecimento de uma agenda de serviços interoperáveis de governo eletrônico, nos moldes já realizados em nações com administrações mais aprimoradas, como a europeia, referenciada pela sua abrangência e inserção da estratégia de governo eletrônico, possuindo metas de elevada visibilidade, capilaridade e capacidade mobilizadora sobre as administrações públicas, o que demonstra a redução de custos e melhora na eficiência dos trabalhos realizados

Desvinculação de Receitas da União (DRU) e alteração da destinação dos recursos do PIS/PASEP

112. A proposta excetua da desvinculação das receitas da União – DRU as contribuições sociais destinadas ao financiamento da seguridade social, inclusive no que se refere às previdenciárias. Desse modo, a totalidade das receitas das contribuições sociais da seguridade social será vinculada ao custeio das ações da Saúde, Previdência e Assistência Social. Desta forma, será possível proporcionar maior transparência e superar definitivamente as questões relacionadas ao suposto efeito da DRU sobre o deficit do sistema previdenciário, quando, na realidade, mesmo com as receitas da referida DRU há deficit na Previdência e na Seguridade Social.

113. Ademais, visando elevar o volume de recursos para a Seguridade Social, a proposta também reduz de 40% para 28% os recursos do Programa de Integração Social (PIS) e para o Programa de Formação do Patrimônio do Servidor Público (PASEP) destinados ao Banco Nacional de Desenvolvimento Econômico e Social – BNDES.

Estimativa de Impacto da PEC da Nova Previdência

114. A tabela a seguir apresenta um sumário do impacto em 10 e 20 anos das medidas da PEC, agregando receitas e despesas, sem contabilizar os impactos de medidas paralelas da Nova Previdência tais como a Medida Provisória de Combate às Fraudes, o projeto de lei de revisão do estatuto dos militares e o projeto de lei de aumento da efetividade da cobrança da dívida ativa.

Impacto Líquido

10 anos

20 anos

(R$ bi de 2019)

Reforma do RGPS

715

3.449,4

Reforma no RPPS da União

173,5

413,5

Mudanças das alíquotas no RPPS da União

29,3

45,2

Mudanças das alíquotas no RGPS

-27,6

-61,9

Assistência Fásica e Focalização do abono salarial

182,2

651,2

TOTAL

1.072,4

4.497,4

Essas são, Excelentíssimo Senhor Presidente, as razões que justificam a elaboração da Proposta de Emenda Constitucional que ora submeto à Vossa elevada apreciação.

Respeitosamente,

Paulo Roberto Nunes Guedes

Ministro de Estado da Economia