LEI Nº 13.983, DE 3 DE ABRIL DE 2020

Altera a Lei nº 13.898, de 11 de novembro de 2019, que dispõe sobre as diretrizes para a elaboração e a execução da Lei Orçamentária de 2020.

O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

Art. 1º A Lei nº 13.898, de 11 de novembro de 201 9, passa a vigorar com as seguintes alterações:

Art. 2º A elaboração e a aprovação do Projeto de Lei Orçamentária de 2020 e a execução da respectiva Lei deverão ser compatíveis com a obtenção da meta de deficit primário de R$ 124.100.000.000,00 (cento e vinte e quatro bilhões e cem milhões de reais) para os Orçamentos Fiscal e da Seguridade Social e de R$ 3.810.000.000,00 (três bilhões oitocentos e dez milhões de reais) para o Programa de Dispêndios Globais, conforme demonstrado no Anexo de Metas Fiscais constante do Anexo IV a esta Lei.

........................................................................................................................

§ 2º Poderá haver, durante a execução orçamentária de 2020, com demonstração nos relatórios de que tratam o § 3º do art. 60 e o caput do art. 132, compensação entre as metas estabelecidas para os Orçamentos Fiscal e da Seguridade Social e para o Programa de Dispêndios Globais de que trata o caput .

§ 3º A projeção de resultado primário para os Estados, o Distrito Federal e os Municípios é de deficit de R$ 30.800.000.000,00 (trinta bilhões e oitocentos milhões de reais).

§ 4º A projeção para o deficit primário do setor público consolidado não financeiro é de R$ 158.710.000.000,00 (cento e cinquenta e oito bilhões setecentos e dez milhões de reais) e terá por referência a meta de resultado primário para o Governo federal a que se refere o caput e a projeção de resultado primário para os Estados, o Distrito Federal e os Municípios a que se refere o § 3º.

§ 5º O Governo federal, nos Orçamentos Fiscal e da Seguridade Social e no Programa de Dispêndios Globais, poderá ampliar o seu esforço fiscal de forma a buscar obter o resultado para o setor público consolidado não financeiro a que se refere o § 4º. (NR)

Art. 33. Até cento e vinte dias após a data de publicação da Lei Orçamentária de 2020 e dos créditos adicionais, as unidades orçamentárias do Poder Judiciário discriminarão, no Siafi, a relação dos precatórios relativos às dotações a elas descentralizadas de acordo com o disposto no art. 32, na qual especificarão a ordem cronológica dos pagamentos, os valores a serem pagos e o órgão ou a entidade em que se originou o débito.

............................................................................................................... (NR)

Art. 58-A . Para fins do disposto nos § 10 e § 11 do art. 165 da Constituição, consideram-se compatíveis com o dever de execução das programações as alterações orçamentárias referidas nesta Lei e os créditos autorizados na Lei Orçamentária de 2020 e nas leis de créditos adicionais.

Parágrafo único. O dever de execução de que trata o § 10 do art. 165 da Constituição não obsta a escolha das programações que serão objeto de cancelamento e aplicação, por meio das alterações de que trata o caput , desde que cumpridos os demais requisitos referidos nesta Lei. (NR)

Art. 59. ..................................................................................................

.......................................................................................................................

§ 4º O cronograma de pagamento das despesas de natureza obrigatória e das despesas ressalvadas de limitação de empenho e movimentação financeira terá como referência o valor da programação orçamentária do exercício, observado o disposto no § 8º deste artigo e no § 21 do art. 60.

§ 5º O cronograma de pagamento das despesas de natureza discricionária terá como referência o valor da programação orçamentária do exercício e dos restos a pagar inscritos, limitado ao montante global da programação orçamentária do exercício, e poderá haver distribuição por órgão distinta ao das dotações orçamentárias.

§ 6º Os cronogramas de pagamento de que tratam os § 4º e § 5º se aplicam tanto ao pagamento de restos a pagar quanto ao pagamento de despesas do exercício.

§ 7º Na hipótese de não existir programação orçamentária para embasar o cronograma de pagamento de que trata o § 4º, as demandas por restos a pagar pelos órgãos setoriais servirão de base para sua inclusão no referido cronograma, observado o disposto no § 20 do art. 60.

§ 8º Se houver indicação formal, justificada técnica ou judicialmente, do órgão setorial de que o cronograma de pagamento das despesas de que trata o § 4º não será executado, os valores indicados poderão ser remanejados para outras despesas, a critério do Poder Executivo. (NR)

Art. 60. ..................................................................................................

.....................................................................................................................

§ 17. Sem prejuízo da aplicação mínima em ações e serviços públicos de saúde e em manutenção e desenvolvimento do ensino, prevista no art. 110 do Ato das Disposições Constitucionais Transitórias, a limitação de empenho do Poder Executivo a que se referem os § 2º e § 4º e o restabelecimento desses limites, de que trata o § 5º, considerarão as dotações discricionárias passíveis de limitação, nos termos do disposto no § 2º do art. 9º da Lei Complementar nº 101, de 2000 - Lei de Responsabilidade Fiscal, e sua distribuição entre os órgãos orçamentários observará a conveniência, a oportunidade e as necessidades de execução e o critério estabelecido no § 11.

§ 18. Os limites de empenho de cada órgão orçamentário serão distribuídos entre suas unidades e programações no prazo previsto no § 12 ou mediante remanejamento posterior, a qualquer tempo, e observarão o critério estabelecido no § 17.

§ 19. Os limites de empenho às programações classificadas com identificador de resultado constante da alínea c do inciso II do § 4º do art. 6º podem ser reduzidos na mesma proporção aplicável ao conjunto das despesas primárias discricionárias do Poder Executivo.

§ 20. O quadro que demonstra a adequação da programação financeira à meta estabelecida no art. 2º para os Orçamentos Fiscal e da Seguridade Social considerará, para as despesas primárias obrigatórias de que trata o § 2º do art. 59, as demandas por incremento nos limites de movimentação financeira que ultrapassem os montantes da programação orçamentária do exercício.

§ 21. Os limites de movimentação financeira estabelecidos no Decreto de Programação Orçamentária e Financeira, em cumprimento ao disposto no art. 9º da Lei Complementar nº 101, de 2000 - Lei de Responsabilidade Fiscal, poderão ser distintos dos limites de empenho estabelecidos naquele Decreto, observado o montante global da despesa primária discricionária e daquela sujeita ao controle de fluxo, conforme o disposto no § 2º do art. 59, e caberá Poder Executivo defini-los.

§ 22. Os órgãos setoriais do Sistema de Administração Financeira Federal observarão a oportunidade, a conveniência e a necessidade de execução para garantir a efetiva entrega de bens e serviços à sociedade, quando da distribuição dos recursos financeiros às suas unidades subordinadas.

§ 23. Os limites de movimentação financeira de que trata o § 21 se aplicam tanto ao pagamento de restos a pagar quanto ao pagamento de despesas do exercício e cabe ao órgão setorial definir prioridades, observado o disposto nos § 11 e § 22.

§ 24. Os órgãos setoriais do Sistema de Administração Financeira Federal deverão dar publicidade, bimestralmente, até o décimo dia do mês subsequente ao fim do bimestre, às prioridades e aos pagamentos realizados das despesas primárias discricionárias.

§ 25. O Poder Executivo poderá constituir reserva financeira, no limite de 10% do total do valor da limitação de movimentação financeira, para fins de gestão de caixa e atendimento de eventuais contingências, a qual deverá ser totalmente alocada até o encerramento do exercício.

§ 26. O disposto no § 21 poderá ser aplicado às despesas de indicador de resultado primário 8 (RP 8) ou 9 (RP 9), desde que devidamente justificado pelo órgão setorial.

§ 27. (VETADO). (NR)

Art. 62. ....................................................................................................

§ 1º O disposto no caput :

I - subordina-se ao cumprimento de dispositivos constitucionais e legais que estabeleçam metas fiscais ou limites de despesas e não impede o cancelamento necessário à abertura de créditos adicionais;

II - não se aplica nos casos de impedimentos de ordem técnica devidamente justificados; e

III - aplica-se exclusivamente às despesas primárias discricionárias, no âmbito do orçamento fiscal e da seguridade social.

§ 2º Para fins do disposto no caput , entende-se como programação orçamentária o detalhamento da despesa por função, subfunção, unidade orçamentária, programa, ação e subtítulo.

§ 3º O dever de execução a que se referem o caput deste artigo e o § 10 do art. 165 da Constituição corresponde à obrigação do gestor de adotar as medidas necessárias para executar as dotações orçamentárias disponíveis, nos termos do disposto no § 2º, referentes a despesas primárias discricionárias, inclusive as resultantes de alterações orçamentárias, e compreende:

I - a realização do empenho até o término do exercício financeiro, exceto na hipótese prevista no § 2º do art. 167 da Constituição, em que deverá ser realizado até o término do exercício financeiro subsequente, observados os princípios da legalidade, da eficiência, da eficácia, da efetividade e da economicidade; e

II - a liquidação e o pagamento, admitida a inscrição em restos a pagar regulamentada em ato do Poder Executivo.

§ 4º A inscrição ou manutenção dos restos a pagar subordinam-se ao cumprimento de dispositivos constitucionais e legais que estabeleçam metas fiscais ou limites de despesas, observadas as regras de restos a pagar definidas pelo Poder Executivo. (NR)

Art. 62-A . Para fins do disposto no inciso II do § 11 do art. 165 e no § 13 do art. 166 da Constituição, entende-se como impedimento de ordem técnica a situação ou o evento de ordem fática ou legal que obsta ou suspende a execução da programação orçamentária.

§ 1º O dever de execução das programações estabelecido no § 10 do art. 165 e no § 11 do art. 166 da Constituição não impõe a execução de despesa em desconformidade com as regras e os princípios referidos no caput .

§ 2º Configuram hipóteses de impedimentos de ordem técnica, sem prejuízo daquelas que venham a ser identificadas em ato do Poder Executivo:

I - a ausência de projeto de engenharia aprovado pelo órgão setorial responsável pela programação, quando couber;

II - a ausência de licença ambiental prévia (LP), nos casos em que for necessária;

III - a não comprovação, por parte de Estados, do Distrito Federal ou de Municípios, quando a cargo do empreendimento após sua conclusão, da capacidade de aportar recursos para sua operação e sua manutenção;

IV - a não comprovação de que os recursos orçamentários ou financeiros são suficientes para conclusão do projeto ou de etapa útil com funcionalidade que permita o imediato usufruto dos benefícios pela sociedade;

V - incompatibilidade com a política pública setorial aprovada no âmbito do órgão setorial responsável pela programação;

VI - incompatibilidade do objeto da despesa com os atributos da ação orçamentária e respectivo subtítulo; e

VII - os impedimentos cujo prazo para superação inviabilize o empenho ou o pagamento dentro do exercício financeiro.

§ 3º Nos casos previstos nos incisos I e II do § 2º deste artigo, será realizado o empenho das programações classificadas com RP 6, 7, 8 e 9, podendo a licença ambiental (LP) e o projeto de engenharia ser providenciados no prazo para resolução da cláusula suspensiva. (NR)

Art. 62-B . As justificativas para a inexecução das programações orçamentárias primárias discricionárias serão elaboradas pelos gestores responsáveis pela execução das respectivas programações orçamentárias, nos órgãos setoriais e nas unidades orçamentárias, e comporão relatório que será divulgado pelo Poder Executivo e enviado ao Congresso Nacional no prazo de noventa dias, contado do encerramento do exercício financeiro de 2020. (NR)

Art. 63. ....................................................................................................

......................................................................................................................

§ 4º As programações orçamentárias previstas nos § 11 e § 12 do art. 166 da Constituição não serão de execução obrigatória nos casos dos impedimentos de ordem técnica, hipótese em que se aplicará o disposto nos art. 62-A e art. 62-B. (NR)

Art. 99. ....................................................................................................

I - a criação de cargos, funções e gratificações por meio de transformação de cargos, funções e gratificações que, justificadamente, não implique aumento de despesa;

.......................................................................................................................

§ 1º-A. Para fins da transformação de que trata o inciso I do caput , serão consideradas exclusivamente as gratificações:

I - cujas concessões, designações ou nomeações requeiram ato discricionário da autoridade competente; e

II - que não componham a remuneração do cargo efetivo ou do emprego, para qualquer efeito.

............................................................................................................... (NR)

Art. 114. As proposições legislativas e as suas emendas, conforme o disposto no art. 59 da Constituição, que, direta ou indiretamente, importem ou autorizem diminuição de receita primária não tributária ou de receitas financeiras com impacto primário ou aumento de despesa primária da União deverão estar acompanhadas de estimativas desses efeitos no exercício em que entrarem em vigor e nos dois exercícios subsequentes, e detalharão a memória de cálculo respectiva e a compensação correspondente para fins de adequação orçamentária e financeira e a compatibilidade com as disposições constitucionais e legais que regem a matéria.

§ 1º O proponente é o responsável pela elaboração e pela apresentação das estimativas a que se refere o caput .

§ 2º Quando solicitados por Presidente de órgão colegiado do Poder Legislativo, os órgãos dos Poderes Executivo, Legislativo e Judiciário, o Ministério Público da União e a Defensoria Pública da União fornecerão, dentro das suas áreas de atuação e competência, no prazo de sessenta dias, os subsídios técnicos relacionados ao cálculo do impacto orçamentário e financeiro associado à proposição legislativa, para fins da elaboração das estimativas a que se refere o caput .

......................................................................................................................

........................................................................................................................

§ 16 Na ocorrência de calamidade pública reconhecida pelo Congresso Nacional, e durante sua vigência, fica dispensada a compensação de que trata o caput para proposições para atender as necessidades dela decorrentes. (NR)

Art. 2º O Anexo IV.1 à Lei nº 13.898, de 2019 , passa a vigorar com as alterações constantes do Anexo a esta Lei.

Art. 3º Ficam revogados os seguintes dispositivos da Lei nº 13.898, de 2019:

I - o parágrafo único do art. 62 ;

II - o § 3º do art. 114;

III - o art. 117 ; e

IV - inciso I, do § 1º do art. 112.

Art. 4º Esta Lei entra em vigor na data de sua publicação.

Brasília, 3 de abril de 2020; 199º da Independência e 132º da República.

JAIR MESSIAS BOLSONARO

Paulo Guedes

Este texto não substitui o publicado no DOU de 3.4.2020 - Edição extra-B

IV.1 Anexo de Metas Fiscais Anuais

(Art. 4 o , § 1º da Lei Complementar n o 101, de 4 de maio de 2000)

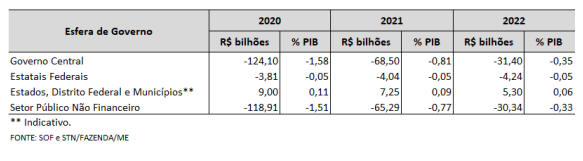

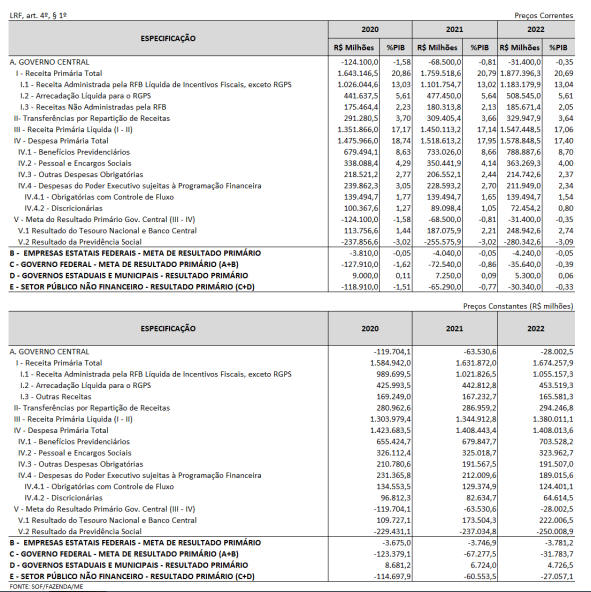

Onde se lê:

Tabela 2: Trajetória estimada do Resultado Primário do Setor Público

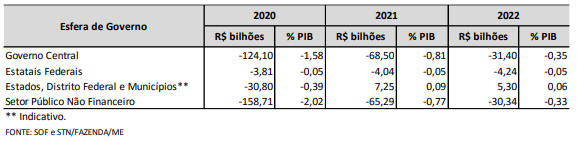

Leia-se:

Tabela 2: Trajetória estimada do Resultado Primário do Setor Público

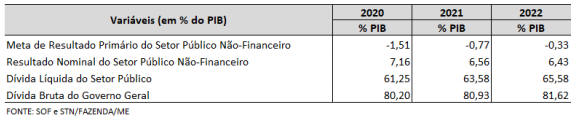

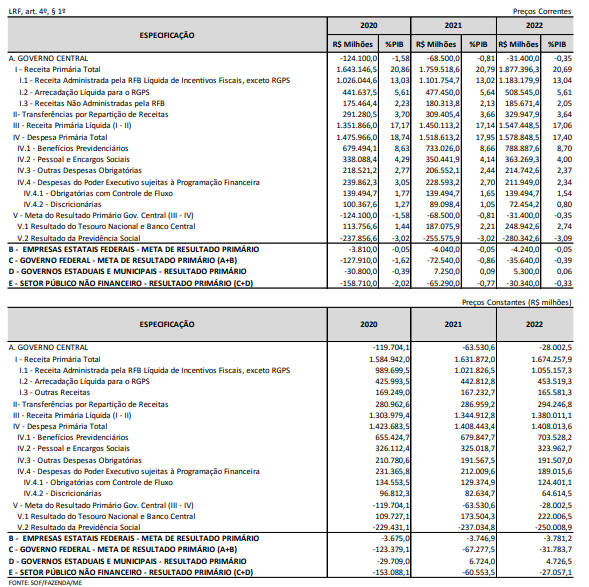

Onde se lê:

Tabela 3: Projeções de Variáveis Fiscais

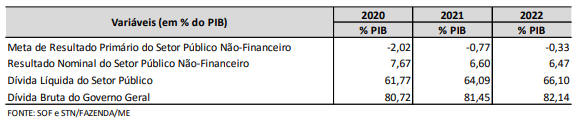

Leia-se:

Tabela 3: Projeções de Variáveis Fiscais

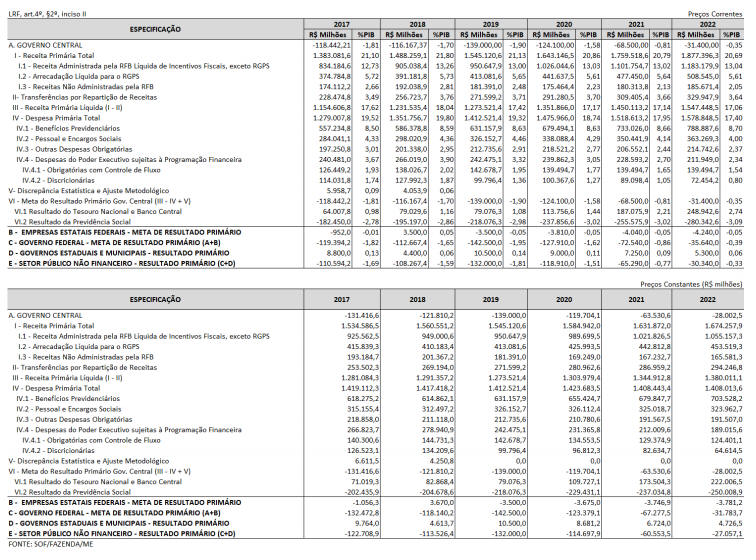

Onde se lê:

Tabela 4: Detalhamento das Variáveis Fiscais

Leia-se:

Tabela 4: Detalhamento das Variáveis Fiscais

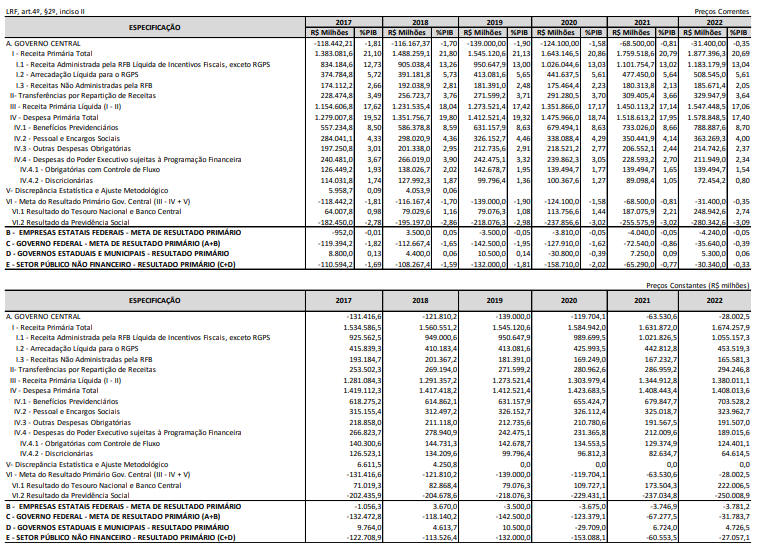

Onde se lê:

C) Comparação das metas e projeções com os anos anteriores

Leia-se:

C) Comparação das metas e projeções com os anos anteriores

*

Não remover